Was umfasst der Direktreduziertes Eisen (DRI) Markt Überblick mit Definition, Umfang und Bedeutung?

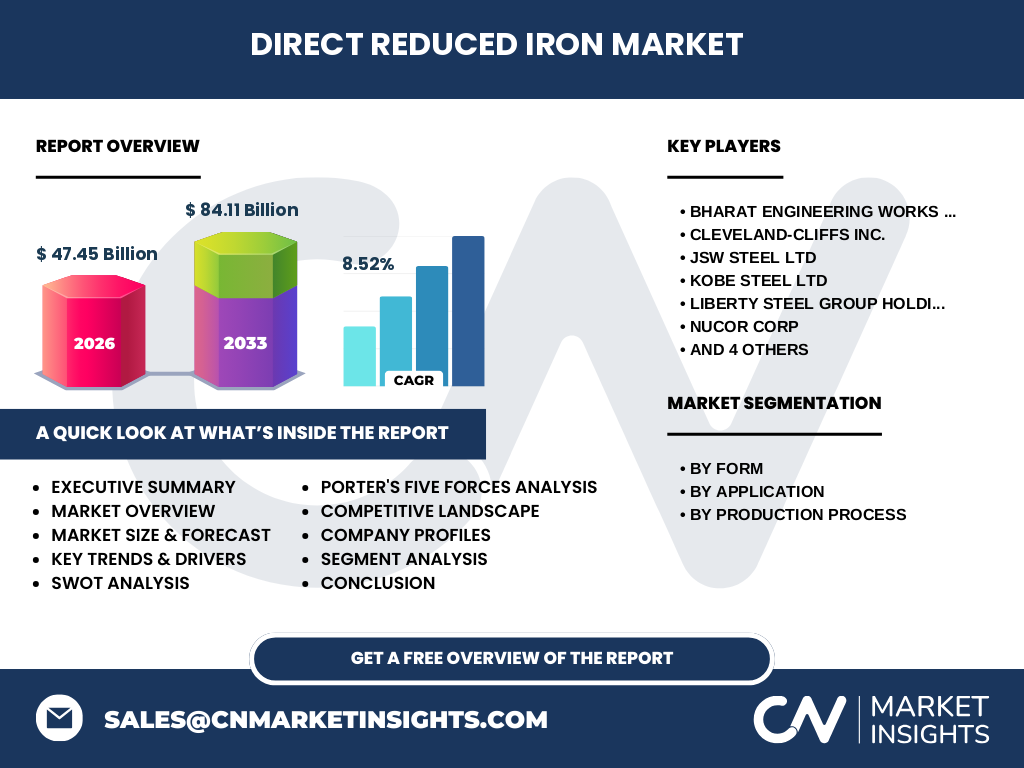

Der Direktreduziertes Eisen (DRI) Markt bezeichnet die globale Industrie zur Herstellung und zum Handel von Eisenschwamm, der durch direkte Reduktion von Eisenerz ohne Hochofenprozess gewonnen wird. Der Marktumfang umfasst die Produktionsformen Stücke, Pellets und Fein sowie die Herstellungsverfahren kohlebasiert und gasbasiert. Die Hauptanwendung liegt in der Stahlerzeugung und im Bauwesen. Mit einer Marktgröße von 47,45 Milliarden für 2026 und einer prognostizierten Wachstumsrate von 8,52% CAGR bis 2033 auf 84,11 Milliarden gewinnt DRI als emissionsärmere Alternative zur klassischen Roheisenproduktion strategisch an Bedeutung für die Dekarbonisierung der Stahlindustrie.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Direktreduziertes Eisen (DRI) Markt?

Haupttreiber sind die steigende Stahl Nachfrage, strenge Emissionsvorschriften und der Technologiewechsel zu wasserstoffbasierter Reduktion. Hemmnisse umfassen hohe Kapitalkosten für DRI Anlagen, schwankende Erdgaspreise und begrenzte Verfügbarkeit hochwertiger Eisenerzpellets. Herausforderungen liegen in der Lieferkettenstabilität, regionalen Energiepreisunterschieden und der Umstellung bestehender Hochofenkapazitäten. Chancen bieten sich durch grüne Stahlinitiativen, staatliche Förderprogramme für CO2 arme Produktion, Expansion in Schwellenmärkten und technologische Fortschritte bei der Flexibilität zwischen kohlebasierten und gasbasierten Verfahren.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Direktreduziertes Eisen (DRI) Markt?

Der Markt verzeichnet einen Trend zu gasbasierten Verfahren aufgrund niedrigerer Emissionen, während kohlebasierte Anlagen in Regionen mit günstiger Kohle bestehen bleiben. Die Nachfrage nach Pellets steigt gegenüber Stücken und Fein aufgrund besserer Reduktionskinetik. Ein starker Trend geht zur Integration von DRI in Elektrolichtbogenöfen für flexible Stahlproduktion. Wasserstoff als Reduktionsmittel gewinnt an Bedeutung, unterstützt durch Pilotprojekte führender Unternehmen. Regionale Verschiebungen zeigen Wachstum in Nahost und Indien, während Europa auf Dekarbonisierung setzt. Die Konsolidierung entlang der Wertschöpfungskette vom Erz bis zum Stahl nimmt zu.

Welche Auswirkungen hatte COVID-19 auf den Direktreduziertes Eisen (DRI) Markt und wie verläuft die Erholung?

Die Pandemie verursachte 2020 temporäre Produktionsstopps, Lieferkettenunterbrechungen und einen Nachfragerückgang im Bauwesen und in der Automobilindustrie, was die DRI Produktion kurzfristig dämpfte. Die Erholung begann 2021 durch Infrastrukturprogramme und wieder anziehende Stahlnachfrage. Die Marktgröße von 47,45 Milliarden für 2026 reflektiert die post pandemische Normalisierung. Beschleunigte Investitionen in grüne Stahltechnologien als Teil konjunktureller Erholungspakete wirken als zusätzlicher Wachstumsmotor. Die Resilienz der DRI Wertschöpfungskette hat sich durch Diversifizierung der Rohstoffquellen und digitale Überwachung verbessert.

Wie gestaltet sich die Wettbewerbslandschaft im Direktreduziertes Eisen (DRI) Markt mit Hauptakteuren und Konsolidierung?

Der Markt wird von zehn führenden Unternehmen geprägt: Bharat Engineering Works Pvt Ltd., Cleveland-Cliffs Inc., JSW Steel Ltd, Kobe Steel Ltd, Liberty Steel Group Holdings UK Ltd, Nucor Corp, SMS Group GmbH, Tenova SpA, Ternium SA und Voestalpine AG. Diese Akteure decken die Wertschöpfungskette von Anlagentechnik (SMS Group, Tenova) über integrierte Stahlproduktion (Nucor, Cleveland-Cliffs, JSW, Kobe, Liberty, Ternium, Voestalpine) bis zu Engineering Dienstleistungen ab. Konsolidierungstendenzen zeigen sich durch Joint Ventures für wasserstoffbasierte DRI Anlagen, Technologielizenzierungen und vertikale Integration von Eisenerzabbau bis Stahlfertigprodukt. Regionale Marktführerschaft variiert nach Verfahren und Rohstoffzugang.

Was enthält die Executive Summary mit übergeordnetem Überblick und zentralen Ergebnissen zum Direktreduziertes Eisen (DRI) Markt?

Der Direktreduziertes Eisen Markt weist mit 47,45 Milliarden (2026) und 8,52% CAGR bis 2033 (84,11 Milliarden) starkes Wachstum auf. Drei Segmentdimensionen formen den Markt: Form (Stücke, Pellets, Fein), Anwendung (Stahlerzeugung, Bauwesen) und Verfahren (kohlebasiert, gasbasiert). Zehn Schlüsselunternehmen dominieren die Landschaft. Haupttreiber sind Dekarbonisierungsdruck, Stahl Nachfrage und Technologiewandel zu Wasserstoff. Regionale Schwerpunkte liegen in Asien Pazifik, Nahost und Nordamerika. Die Wertschöpfungskette vertikal integriert sich. Investitionschancen bestehen in grüner DRI Kapazität, Pelletproduktion und Anlagentechnik. Risiken umfassen Energiepreisschwankungen und Rohstoffverfügbarkeit.

Welche Prognosen liegen für den Direktreduziertes Eisen (DRI) Markt für den Zeitraum 2025 bis 2032 vor?

Basierend auf den vorliegenden Daten wird der Markt von 47,45 Milliarden im Jahr 2026 auf 84,11 Milliarden im Jahr 2033 wachsen, was einer jährlichen Wachstumsrate von 8,52% entspricht. Für den Prognosezeitraum 2025 bis 2032 impliziert dies eine kontinuierliche Expansion getrieben durch Kapazitätserweiterungen gasbasierter Anlagen, steigende Pelletnachfrage und Substitution von Hochofenroheisen. Die Wachstumsdynamik beschleunigt sich ab 2028 durch kommerzielle Wasserstoff DRI Projekte. Regionale Prognosen zeigen überdurchschnittliches Wachstum in Indien und Nahost, während Europa und Nordamerika durch Dekarbonisierungsziele getrieben werden. Die Segmentverschiebung zu Pellets und gasbasierten Verfahren setzt sich fort.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung im Direktreduziertes Eisen (DRI) Markt?

Die Marktsegmentierung erfolgt in drei Dimensionen. Nach Form: Stücke, Pellets und Fein, wobei Pellets aufgrund höherer Reinheit und besserer Reduktionskinetik den wachstumsstärksten Anteil aufweisen. Nach Anwendung: Stahlerzeugung und Bauwesen als Hauptabnehmer, wobei die Stahlerzeugung den dominierenden Volumenanteil stellt. Nach Herstellungsverfahren: kohlebasiert und gasbasiert, wobei gasbasierte Verfahren (Midrex, Energiron) technologisch führend sind und an Marktanteil gewinnen, während kohlebasierte Verfahren (Rotary Kiln) in Regionen mit günstiger Kohle und begrenztem Gaszugang relevant bleiben. Exakte Marktanteilsprozente pro Segment werden im vollständigen Report detailliert ausgewiesen.

Wie stellt sich die globale Marktgröße und der Marktanteil nach Regionen im Direktreduziertes Eisen (DRI) Markt dar?

Die geografische Verteilung spiegelt Rohstoffverfügbarkeit, Energiepreise und Stahlproduktionszentren wider. Führende Regionen umfassen Nahost (Iran, Saudi Arabien, UAE) mit gasbasierter Großproduktion, Indien als größten kohlebasierten Produzenten mit starkem Wachstum, Nordamerika (USA, Mexiko) mit modernen gasbasierten Anlagen, und Europa (Deutschland, Österreich, Schweden) mit Fokus auf wasserstoffbasierte Pilotprojekte. China nutzt DRI ergänzend zum Hochofen. Lateinamerika (Venezuela, Mexiko, Argentinien) und Russland/ GUS stellen weitere Produktionszentren. Detaillierte regionale Marktanteile in Milliarden und Prozentwerte sind im vollständigen Report mit Länderebene granularität enthalten.

Wie lautet die detaillierte Regionalanalyse des Direktreduziertes Eisen (DRI) Marktes?

Nahost profitiert von günstigem Erdgas und exportiert DRI/HBI global. Indien expandiert kohlebasiert und plant gasbasierte Kapazitäten bei steigender Inlandsstahlnachfrage. Nordamerika modernisiert Anlagen für Flexibilität und CO2 Reduktion. Europa treibt grüne Stahlprojekte voran (HYBRIT, SALCOS) mit staatlicher Förderung. China integriert DRI in Elektrolichtbogenofen Kapazitätsaufbau. Lateinamerika nutzt lokale Eisenerz und Gasreserven. Afrika (Nordafrika, Südafrika) zeigt Potenzial durch Rohstoffvorkommen. Jede Region weist spezifische Wettbewerbsdynamik, regulatorische Rahmenbedingungen und Technologiepfade auf, die im vollständigen Report mit Länderprofilen, Kapazitätsdaten und Investitionsprojekten analysiert werden.

Welche führenden Unternehmensprofile und Strategien prägen den Direktreduziertes Eisen (DRI) Markt?

Zehn Schlüsselunternehmen definieren den Markt: Nucor Corp und Cleveland-Cliffs Inc. führen als integrierte US Stahlproduzenten mit DRI Eigenproduktion. JSW Steel Ltd und Tata Steel (über Bharat Engineering Works) treiben Indiens Expansion. Kobe Steel Ltd und Tenova SpA sind Technologieführer bei gasbasierten Verfahren (Midrex, Energiron). SMS Group GmbU liefert Anlagentechnik weltweit. Voestalpine AG und Liberty Steel Group fokussieren grüne Transformation in Europa. Ternium SA dominiert Lateinamerika. Strategien umfassen vertikale Integration, Technologielizenzierung, Wasserstoff Pilotprojekte, Kapazitätserweiterungen und Joint Ventures für grüne DRI Clusters. Detaillierte Profile mit Umsatz, Kapazität, Projekten und SWOT sind im Report enthalten.

Wie bewertet die Porter Five Forces Analyse die Wettbewerbsintensität im Direktreduziertes Eisen (DRI) Markt?

Die Bedrohung durch neue Marktteilnehmer ist moderat aufgrund hoher Eintrittsbarrieren (Kapital, Technologie, Rohstoffzugang). Die Verhandlungsmacht der Lieferanten (Eisenerzpellets, Erdgas, Kohle) ist hoch bei konzentrierter Förderung. Die Verhandlungsmacht der Abnehmer (Stahlwerke) ist moderat bis hoch durch Integrationsmöglichkeiten. Die Bedrohung durch Substitute (Hochofenroheisen, Schrott) ist signifikant, nimmt aber durch CO2 Bepreisung ab. Der Wettbewerb unter bestehenden Anbietern ist intensiv durch Überkapazitäten, Technologierennen (Wasserstoff) und regionale Preiskämpfe. Die Attraktivität steigt durch strukturellen Nachfragezuwachs und Dekarbonisierungsdruck, was Investitionen rechtfertigt trotz zyklischer Rohstoffpreisrisiken.

Was zeigt die SWOT Analyse für den Direktreduziertes Eisen (DRI) Markt?

Stärken: Geringere CO2 Emissionen vs. Hochofen, Flexibilität bei Rohstoffen (Stücke, Pellets, Fein) und Verfahren (kohlebasiert, gasbasiert), etablierte Technologiebasis, Skalierbarkeit. Schwächen: Hohe Kapitalintensität, Abhängigkeit von Erdgaspreis/ Verfügbarkeit, Qualitätsanforderungen an Pellets, begrenzte Wasserstoff Infrastruktur. Chancen: Grüner Stahl Megatrend, Wasserstoff Wirtschaft, staatliche Förderprogramme, Schwellenmarktnachfrage, Schrottknappheit erhöht DRI Bedarf. Risiken: Volatile Energiepreise, geopolitische Lieferrisiken, technologische Disruption durch Elektrolyse, strenge Emissionsregulierung, konjunkturelle Stahlzyklen. Die SWOT Matrix im Report quantifiziert Einflüsse auf Umsatz und Investitionsentscheidungen.

Wie strukturiert sich die Wertschöpfungskettenanalyse des Direktreduziertes Eisen (DRI) Marktes?

Die Wertschöpfungskette umfasst: Upstream Eisenerzabbau und Pelletierung (kritisch für Pellets Qualität), Midstream DRI Produktion in Schachtöfen (gasbasiert) oder Drehrohröfen (kohlebasiert) durch integrierte Stahlwerke und Merchant DRI Produzenten, Downstream Verarbeitung in Elektrolichtbogenöfen zu Flüssigstahl und Walzprodukten für Bauwesen und Stahlerzeugung. Schlüsseldienstleister: Anlagentechnik (SMS Group, Tenova), Engineering, Logistik, Gasversorgung. Vertikale Integration nimmt zu: Stahlwerke sichern Pelletversorgung, bauen eigene DRI Kapazitäten. Margenverteilung verschiebt sich zu Pelletproduzenten und Technologielizenzgebern. Der Report analysiert Kostenstruktur, Wertbeitrag pro Stufe und strategische Kontrollpunkte.

Welche wesentlichen Investitionsinsights und strategischen Empfehlungen gibt es für den Direktreduziertes Eisen (DRI) Markt?

Prioritäre Investitionsfelder: Gasbasierte DRI Kapazitäten mit Wasserstoff Readiness, Pelletproduktionsanlagen für hochwertiges DR Grade Pellets, Technologielizenzierung und Engineering Dienstleistungen, grüne Wasserstoff Infrastruktur für direkte Reduktion. Regionaler Fokus: Indien (Wachstumsmarkt), Nahost (Exportbasis), Europa (Dekarbonisierung), Nordamerika (Modernisierung). Risikominimierung durch langfristige Gaslieferverträge, Pellet Rückwärtsintegration, flexible Anlagenauslegung (Dual Fuel). Finanzielle Attraktivität: 8,52% CAGR bis 2033, steigende Margen durch CO2 Zertifikate und grüne Stahl Prämien. Exit Optionen über Börsengänge, Trade Sales an integrierte Stahlkonzerne oder Infrastruktur Fonds. Detaillierte DCF Modelle und Sensitivitätsanalysen im Report.

Was fasst das Fazit zum Direktreduziertes Eisen (DRI) Markt zusammen?

Der DRI Markt steht vor strukturellem Wachstum von 47,45 Milliarden (2026) auf 84,11 Milliarden (2033) bei 8,52% CAGR. Drei Megatrends treiben die Transformation: Dekarbonisierung der Stahlindustrie, Wasserstoff als Reduktionsmittel der Zukunft, und Verschiebung zu Pellets und gasbasierten Verfahren. Zehn führende Unternehmen kontrollieren Technologie, Kapazität und Marktzugang. Regionale Diversifizierung reduziert Konzentrationsrisiken. Kritische Erfolgsfaktoren sind Rohstoffsicherung (DR Grade Pellets), Energiepreismanagement, Technologieführerschaft bei Wasserstoff DRI und regulatorische Anpassungsfähigkeit. Der Markt bietet substanzielle Investitionsopportunitäten entlang der gesamten Wertschöpfungskette für strategische und finanzielle Investoren.

Welche Forschungsmethodik liegt dieser Marktanalyse zugrunde?

Die Analyse basiert auf einem mehrstufigen Forschungsansatz: Primärforschung durch Experteninterviews mit Unternehmensvertretern der zehn genannten Schlüsselakteure, Branchenverbänden, Technologielizenzgebern und Endverbrauchern. Sekundärforschung umfasst Unternehmensberichte, Kapitalmarktpräsentationen, Patentdatenbanken, Handelsstatistiken, Regierungsberichte zu Stahl und Energie, sowie Fachliteratur. Marktdaten werden durch Bottom Up Validierung (Anlagenkapazitäten × Auslastung × Preise) und Top Down Kalibrierung (Branchenberichte, Verbandsdaten) verifiziert. Prognosen nutzen Treiberbasierte Modellierung mit Szenarioanalyse (Basis, Bull, Bear) für CAGR 8,52%. Qualitätssicherung durch Triangulation, Peer Review und Plausibilitätsprüfungen.

Welchen Umfang und welche Limitationen hat die Forschung zum Direktreduziertes Eisen (DRI) Markt?

Der Forschungszeitraum deckt historische Daten bis 2026, Basisjahr 2026, und Prognose bis 2033 ab. Geografisch global mit regionaler Aufschlüsselung in Hauptproduktions- und Verbrauchsregionen. Segmentabdeckung: drei Formen (Stücke, Pellets, Fein), zwei Anwendungen (Stahlerzeugung, Bauwesen), zwei Verfahren (kohlebasiert, gasbasiert). Zehn Schlüsselunternehmen detailliert profiliert. Nicht abgedeckt: Detaillierte Länderebene für alle 190+ Länder, Schrottmarkt Dynamik im Detail, nachgelagerte Stahlproduktmärkte über Bauwesen hinaus, finanzielle Details privater Unternehmen. Annahmen: Keine disruptiven Technologiedurchbrüche vor 2030, stetige Politikrahmen, keine größeren geopolitischen Schocks. Alle finanziellen Werte in nominalen USD Milliarden.

Welche Schlüsselunternehmen und aktuellen Entwicklungen prägen den Direktreduziertes Eisen (DRI) Markt?

Die zehn führenden Unternehmen treiben aktuelle Entwicklungen: Nucor Corp erweitert DRI Kapazität in Kentucky mit Flexibilität für Wasserstoff. Cleveland-Cliffs Inc. integriert DRI in US Hochofenersatz. JSW Steel Ltd baut gasbasierte DRI Anlage in Odisha, Indien. Kobe Steel Ltd lizenziert Midrex Technologie für Projekte in Nahost und Asien. Liberty Steel Group investiert in wasserstoffbasierte DRI in Europa (Frankreich, Rumänien). SMS Group GmbH und Tenova SpA liefern Anlagen für grüne Stahlprojekte (HYBRIT, SALCOS). Voestalpine AG betreibt Pilotanlage für Wasserstoff DRI in Linz. Ternium SA modernisiert mexikanische DRI Kapazitäten. Bharat Engineering Works unterstützt Indiens DRI Expansion. Aktuelle Ankündigungen umfassen Joint Ventures, Kapazitätserweiterungen, Technologiepartnerschaften und Dekarbonisierungs Roadmaps.